IRR

2025/6/6...大约 3 分钟金融扩展文档知识财务常识金融

IRR

IRR(Internal Rate of Return)内部收益率 是评估投资项目盈利能力的核心指标,代表使项目净现值(NPV)为零的折现率,即投资者可实现的年化复合收益率。以下是其全面解析:

1. IRR 的核心逻辑

定义:IRR 是项目全生命周期内,资金流入现值与流出现值相等时的折现率。

通俗理解:

- 若 IRR=15%,表示该项目年均收益能力相当于年利率 15% 的复利投资。

- 决策标准:IRR > 资本成本(如银行贷款利率),则项目可行。

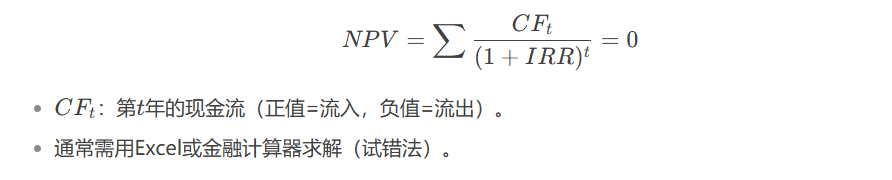

2. IRR 的计算方法

公式

计算示例

| 年份 | 现金流(万元) |

|---|---|

| 0 | -1000(初始投资) |

| 1 | 300 |

| 2 | 400 |

| 3 | 500 |

在 Excel 中输入 =IRR(A2:A4),得到 IRR≈18.1%

3. IRR 的适用场景

| 场景 | 作用 |

|---|---|

| 项目比选 | 选择 IRR 更高的项目(如 A 项目 IRR=20% vs B 项目 IRR=15%)。 |

| 资本预算 | 企业设定最低 IRR 门槛(如要求 IRR≥12%)。 |

| PPP/特许经营 谈判 | 政府与企业约定 IRR 范围(如 8%~10%),超出的部分分成。 |

| 房地产投资评估 | 测算开发项目的 IRR,判断是否拿地(住宅项目通常要求 IRR≥15%)。 |

4. IRR 的优缺点

✅ 优点

直观:直接反映项目的盈利效率(百分比形式)。

时间价值:考虑了现金流的时间分布(优于静态回报率)。

❌ 局限性

| 问题 | 说明 |

|---|---|

| 多重解问题 | 非传统现金流(如中间年份再投资)可能导致多个 IRR(需结合 NPV 判断)。 |

| 再投资假设 | 默认现金流按 IRR 再投资(现实中难以实现,可用 MIRR 修正)。 |

| 规模忽略 | 无法反映项目绝对收益(需结合 NPV,如小项目 IRR 高但总利润低)。 |

5. IRR 与相关指标对比

| 指标 | 侧重点 | 与 IRR 的关系 |

|---|---|---|

| NPV | 绝对收益(金额) | NPV>0 时,IRR>折现率。 |

| ROI | 静态回报率 | 忽略时间价值,通常低于 IRR。 |

| PB | 回本周期 | IRR 高的项目往往回收期较短。 |

6. 行业 IRR 参考值

| 行业 | 典型 IRR 范围 | 影响因素 |

|---|---|---|

| 房地产开发 | 住宅 15%~25% | 地价、去化速度、融资成本 |

| 基建 PPP | 6%~10% | 政府补贴、运营风险 |

| 新能源电站 | 8%~12% | 电价政策、光照/风力资源 |

| VC/PE 投资 | 20%~30%+ | 退出渠道(IPO/并购)、行业增长性 |

7. 提升 IRR 的实战策略

(1)缩短周期

加快销售回款(如预售制)、压缩建设期(如装配式建筑)。

案例:某房企通过高周转将 IRR 从 18% 提升至 22%。

(2)优化现金流

前期减少资本支出(如轻资产模式)、后期增加运营收入(如持有物业租金)。

案例:物流园区通过 REITs 退出,IRR 从 10% 提升至 15%。

(3)降低成本

- 降低融资利率(如政策性贷款)、控制建安成本(如集中采购)。

8. 常见问题

Q1:IRR 为负数说明什么?

- 项目整体亏损(现金流无法覆盖投资),需重新评估或放弃。

Q2:为什么地产项目 IRR 要求高于制造业?

- 地产项目周期短、风险高(如政策调控),需更高收益补偿。

Q3:如何用 Excel 计算 IRR?

- 公式:=IRR(现金流范围, 预估率),如 =IRR(B2:B10, 10%)。

总结

IRR 是投资决策的 " 黄金指标 ",但需结合 NPV、回收期等综合判断。实际应用中需注意其假设条件,并通过结构设计(如分期开发、税务筹划)优化 IRR。对于复杂项目,建议使用 XIRR[1](精确到具体日期)或 MIRR[2](修正再投资假设)补充分析。

#金融 #财务 #常识